钢铁B2B电商行将迈入融合发展新阶段

【EFEC导读】兴起于2013年,发端于钢铁产能严重过剩、致力于流通渠道扁平化的钢铁电商,近年来面临行业重回卖方市场、互联网流量红利消失、资本市场收紧等多重压力,在激烈的市场竞争中,逐渐被市场接受,行业的市场教育基本完成,行将迈入新的发展阶段。

电商已然成为一种新渠道

近年来,钢铁行业普遍接受了钢铁电商的理念,上游钢铁生产企业逐步认可将电商作为一种新渠道。

据中国冶金报连续三年对21家钢厂的调研,21家调研钢厂合计产量在4亿吨左右,约在全国的三分之一市场。调研表明,钢厂均有提高未来电商销售比例的计划,有5家钢企计划将电商销售比例提高至20%以上,有12家钢企计划将比例控制在10%以内,有4家钢企希望将这一比例保持在10%-20%,平均数看来,有一半钢铁企业愿意拿出10%走电商渠道。对钢铁生产企业来说,客户分为核心战略客户(直供客户)、普通稳定客户(类似于分支机构或分销),一些不确定的零散客户,钢厂则愿意拿出来通过电商渠道实现快速销售。

另外一方面,钢厂在通过自身传统渠道和电商渠道在推动直供比例的提升。

据中国钢铁工业协会数据,2018年,钢协会员企业钢材销售量约6亿吨,由钢厂直供比例是39%,分支机构12%、零售4%、出口5%,分销渠道销售占比是39.51%。2012年,分销渠道占比是44%。如果细分钢材品种,在分销渠道占比降低的同时,钢厂长材分销的占比数量在上升、板带材数量在下降。长材主要应用于建筑领域,市场流通更多是金融、物流属性,流通渠道附加值低,且钢厂直发工地的比例也在提升。国家对钢铁严控新增产量以及未来存量市场的竞争,钢厂直供比例持续提升这个趋势仍将延续。从美国现有流通渠道比例看,54%是钢厂直供模式,46%是通过7600家加工服务中心到达终端,几乎没有纯贸易商,渠道价值更多的加工增值服务,精深加工、有色金属混配占有相当比重。

正是在这样的背景下,钢铁电商的集中度逐年提升。据中国冶金报数据,2015年,CR4(前4家交易量占总交易量的比例)为63.7%;2016年,CR4为66.7%;2017年,CR4为74%,CR5为81%。集中度提升一般代表的是存量竞争、价值竞争环境,在钢厂直供、直发比例提升的趋势下,在流通渠道价值更趋于增值服务属性的背景下,钢铁电商增长空间将更多来自于行业价值的提升。

电商价值逐步显现

电商的价值在哪里?这个问题一直在拷问着业内与业外的人。和其他行业一样,电商去中间化、提升效率是初心。大部分电商公司在战略中或多或少会提出:用平台化、互联网化的手段和工具,不断提升供应链效率;用在线化、数据化和大数据优势,让钢厂与客户产生有效互动,精准获客、收集需求;用互联网金融或物流,提供金融、物流服务,让陌生交易成为可能,让流通效率更高一些。经过这几年发展,访问大部分钢铁电商网站,现货、撮合、物流、金融、资讯几乎成为各个网站的标配,价值实现及商业变现逻辑主要有三个方面:

一是信息价值,消除信息不对称获利。B类电商领域更加侧重于熟圈交易,由于平台无法引导冲动消费,核心是存量业务的博弈,企业线下交易粘性更高,价格透明且敏感,信息不对称的市场机会和红利较少。因此,撮合并未成为钢铁电商的主流模式,倒逼电商向行业纵深领域演进。

二是工具价值、以改善体验获利。互联网工具核心是提升质量和效率,有一些钢铁电商在工具层面做了诸多努力,如线上支付流程,服务营销的SAAS(软件即服务)等。对于B类交易而言,特别是大宗物资,线下交易环节简单、规范化、电子化程度高,不少电商平台是线上获客、线下交易,寻求更简便、更直接的交易流程。而一些钢铁电商与上游供应商实现系统打通,以透明为核心的数字化工具提升效率,贯通流程,已经发挥出一定的作用。

三是服务价值,以交易增值获利。就钢铁流通而言,资金融通和物流配送是核心价值,目前能够与互联网紧密结合的也主要是这两项。因此,金融成为很多钢铁电商网站的标配服务,订单融资、信用融资、仓单融资等,也有一些网站推出了面向个人的互联网金融服务。但由于B类企业的复杂性,提供金融服务的电商平台更多是提供管道、场景,大部分还是依照线下的场景业务,在服务产品中能够体现互联网信息和风控价值的不多,电商网站更多是获客、审批通道,处于初级阶段,但已然成为钢铁电商的主攻的一个方向。

行业电商经过大量探索,已经初步摸索出自身的价值,特别是与上游深度融合的电商网站业务模式得之验证。由于钢铁行业信息化水平整体不高,信息孤岛现象严重,流通商或交易型电商缺乏从生产端到供应端的全流程数据,除一些有着钢厂紧密联系的电商外,对提升供应链的效率有限,更多的价值在营销获客和金融服务上,很多试图从线上走到线下的,最终还是线下支撑线上,钢铁电商的价值已然初现,但还需要更进一步地提升。正如美国的钢铁流通发展史一样,简单的贸易不是被线上的服务取代,而是被更具有加工和终端定制服务的服务中心所取代。

资本青睐是双刃剑

获得资本市场融资是不少钢铁电商的一个初衷,个个都想成为独角兽。然而在这条道路上,钢铁电商的路似乎并不好走。

前瞻产业研究院最新发布《2018年中国独角兽企业研究报告》显示,估值超过10亿美元的企业有203家,其中电子商务有20家,涉及钢铁行业的有2家——找钢网(18.47亿美元)、金银岛(10.25亿美元),也是涉足大宗商品领域仅有的2家电商。

从企业平均估值水平看,这20家电商平均为16亿美元,低于全部独角兽平均估值的46亿美元。2018年,电子商务IPO共有10家公司(拼多多、五谷磨房、蘑菇街、齐家网、有赞、爱婴室、倍加洁、华宝股份、御家汇、中源家居),A股上市5家,市值平均21亿元,尚无一家包括钢铁在类的大宗商品电商实现IPO。

2018年,B2B行业融资金额284.84亿元,同比上年下降60%,数量183笔,同比上年下降32%。据不完全统计,涉及钢铁B2B融资事件包括:中联钢7000万元被上海钢联收购;钢银电商10亿元新三板定增;中钢网2700万元新三板定增;乐钢供应、中物网新三板挂牌等。股东直投和战略投资仍是钢铁电商资金的核心来源。

资本收紧、投资乏力,让不少钢铁电商倍感压力,过往的现实让诸多电商打消了靠资本驱动的希望,不少从传统行业培育出的电商,回归贸易或者回归股东线下资源,用传统业务反哺线上业务,更加关注自身增长的造血功能、自由现金流和利润,这正是钢铁电商可持续发展的基础与希望!

新阶段、新出路

行业前景如何,仁者见仁、智者见智。从现有钢铁电商发展态势看,谁与线下融合的紧、谁的价值就越大;谁还是两张皮,谁还在迷茫之中!融合发展、产业互联将是新的出路!

钢铁行业数字化转型需求越来越迫切。伴随人口红利、流量红利、经济高速发展红利的终结,国内消费端逐步实现了线上与线下多渠道融合,消费端大量的数字化工具应用及大量的数据积累,提升了互联网赋能传统垂直行业的能力,一方面使传统行业数字化转型的成功率大幅提升,另一方面倒逼生产端数字化转型的压力在与日俱增。

据中国冶金报对21家钢厂的调研数据,超1000万吨的15家钢企中,有6家选择自建电商平台的方式,4家选择自建和第三方相结合、自建占比更多的方式;低于1000万吨6家钢企,有4家选择第三方合作方式。传统企业在增长空间趋于乏力、各项成本逐步抬升的背景下,均在积极推行数字化转型,寻求以效率提升、成本降低为核心目的的新发展方式。钢铁行业数字化程度较低,更多的是粗放式的生产管理,推动由外向内的数字化转型,并以电商为切入点,需求仍然迫切。

流通渠道扁平化、透明化需求越来越迫切。立足终端客户需求,钢厂仍在不遗余力地扩大终端直接服务比例,跳过中间多级环节直接掌握客户需求,钢厂需要借助电商平台去中间化功能来触达更多客户,渠道扁平化、透明化发展需求仍然迫切。

特别是伴随上游钢厂数字化技术应用不断深入,上游供应链数字化、智能化水平将显著提高,信息孤岛逐步被攻坚打破,电商渠道作用将愈加突显,线上服务将日益专业化,由最初的单纯货物交易,向帮助企业实现营销渠道的精细化、可视化目标迈进,助力流通渠道的扁平化和数字化。

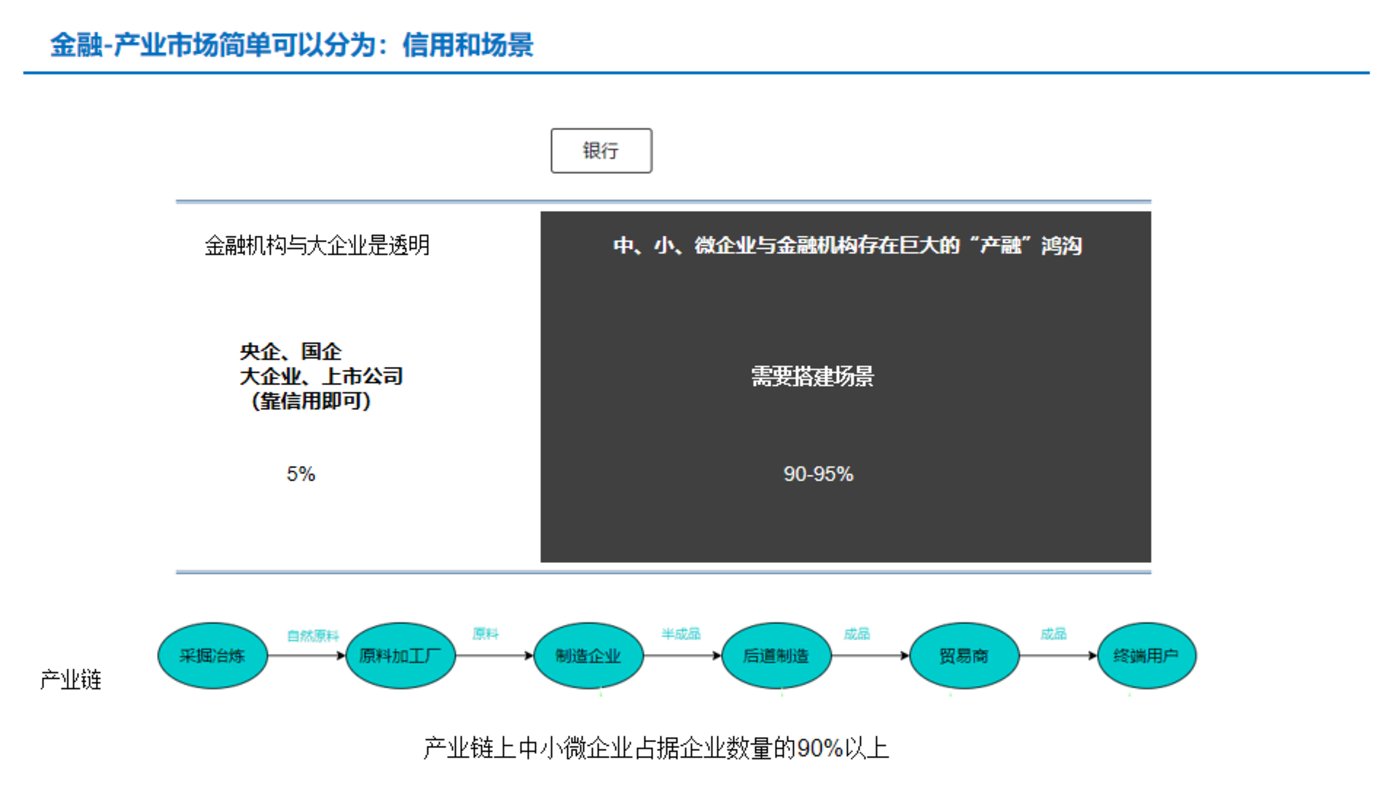

下游终端的融资服务需求。钢铁行业现有的资金融通方式,决定了流通渠道的金融服务属性及下游终端融资需求的愈加刚性,特别是下游中小微制造业用钢企业面临采销两端资金压力,同时由于缺乏较为完善的企业信用监管体系,缺乏信用保证,企业融资难度仍然很大,信任度低,面临的困难更大,融资难、融资贵,但风险高,一直是政府关注的难题。

我国是制造业大国,制造业小微企业约为500万家,采购钢材的小微企业约为150万家,是最需要用互联网工具、电商来服务的群体。基于大数据风控优势、物联网仓单监管、物流运输的互联网供应链金融,助力电商平台建立风控和成本优势,互联网供应链金融服务将成为撬动平台商业化的核心,也将在服务小微企业的市场中获取规模经济效应。

当下,新一轮以产业互联网、工业互联网为主的数字化浪潮扑面而来。钢铁电商寻求线上与线下、实体与网络、数据与资产紧密联接在一起的发展之路,势必将走到一个新的发展阶段!

上一篇:飞步科技获数千万美元投资,实现中国首个无人驾驶货运商业化案例

下一篇:新时期,国内贸易型物流企业如何创新发展?